疫病予防・抑制政策の最適化と調整後の最初の春節として、2023年のウサギ年の春節休暇中に消費者市場は明らかな回復の兆しを見せています。全国の大手スーパーマーケットには、花火と味覚に満ちた新年の消費シーンを作り出すのに十分な在庫があります。 「年末年始の帰省」「同窓会」「親戚・友人訪問」などのお祭りムードのもと、小売業の強い内発的発展力を反映して、スーパーマーケットに代表される実体消費市場が再活性化している。

最近、中国チェーンストア・フランチャイズ協会の調達専門委員会は、全国のスーパーマーケット54社を対象に2023年の春節の売上実績データの調査を実施した。調査によると、春節期間中のサンプル企業の実際の売上高は全体的に昨年よりも良かった。今年の春節の売上のピークは例年より2日早いです。業務用・スーパーマーケット企業の主要カテゴリーを見ると、主要20カテゴリーのうち、果物、飲料、洗濯用ペーパータオルなどのカテゴリーを中心に実績が予想を上回った。春節期間中、これらのカテゴリーの売上は大幅に伸びました。具体的な状況は次のように分析されます。

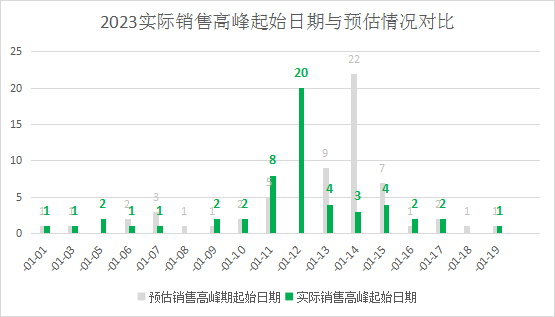

1 販売ピークの開始時間を早めます

サンプル企業のほとんどは、1月11日と12日(陰暦12月20日と21日)から直接売上高のピークに入った。予防管理政策の調整と新年を迎えるというヤン・カンの期待は迅速に反応し、会員に早く帰宅して自分の心に従うよう奨励するために早めに帰宅した。したがって、ピークは例年より 2 日早くなります(2022 年のピークは旧暦 12 月 23 日に発生します)。

2 売上ピークの日数は基本的に変わらない

ほとんどの小売企業の売上のピークは 6 ~ 15 日であり、そのうち 3 社は 17 日を超えています。ホリデー前の宣伝、店内レイアウト、製品構成、サービス、マーケティング計画は、売上ピークが続く日数に重要な役割を果たします。

三 2023 年の春節期間中の実際の売上は昨年よりも良い

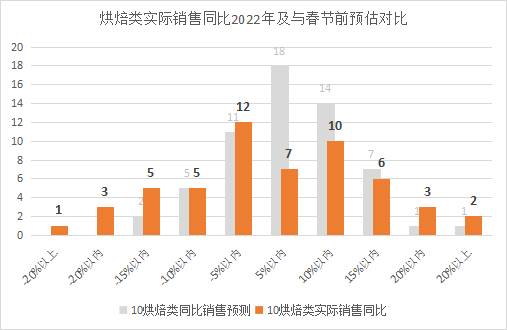

20 の主要カテゴリの各製品カテゴリの実際の販売実績は異なります。予想を大きく下回ったカテゴリーのうち、予想を上回ったカテゴリーは主に果物、飲料、洗濯ペーパータオルなど、予想を下回ったカテゴリーは主にアルコール、乳飲料、アイスドリンク、ベーキングなどでした。具体的な実績は以下の通りです。

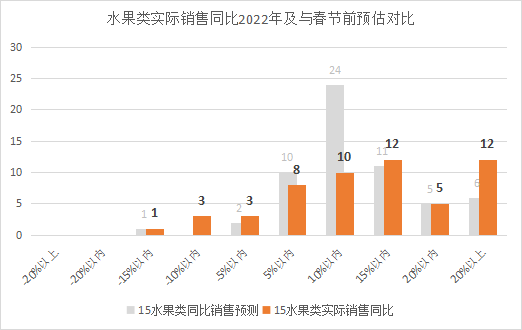

1果物(リンゴ、梨、桃、プラム、アプリコット、柑橘類、メロン、ベリー類、トロピカルフルーツ、ナッツ類、その他の果物、フルーツギフトボックス)が好調で、2022年の売上高は前年比で増加した 20%以上成長した企業が12社、15~20%成長した企業が5社、10~15%成長した企業が12社、10%成長した企業が10社5~10%、成長率が5%未満の企業は8社、前年同期比で減少したのは7社だけだった。

予防および制御政策の調整後、消費者の需要が急増しました。高級果物や輸入果物の優位性があり、十分な調達と在庫、ギフトボックスの販売好調、大規模なグループ購入が特徴です。

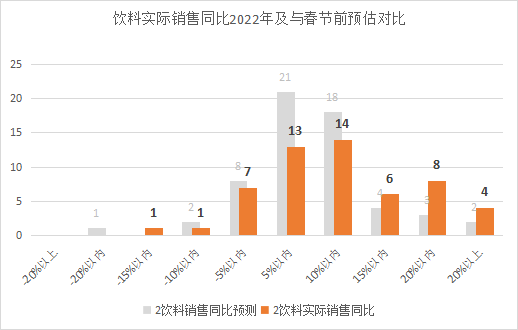

2飲料(ボトルウォーター、機能性飲料、茶系飲料、果実・野菜飲料、炭酸飲料、乳飲料、醸造飲料、コーヒー)の業績は予想を上回り、2022年の売上高は前年比2%増となった。 0%以上増加4社、15~20%増加8社、10~15%増加6社、15%増加14社5~10%、5%未満の増加は13社、微減は9社のみ。外出したり、お祭りを祝ったり、食事会をしたりする人が増え、消費が上向いています。大型パッケージの飲料やギフトボックスが好調に推移している。

3洗濯用ペーパータオル (トイレットペーパー、子供用および女性用衛生用品、ウェットティッシュ、ティッシュペーパー、洗濯用洗剤、家庭用クリーニング) の性能は比較的印象的です。 2022年の売上高が前年比20%以上増加した企業は7社、15~20%増加が9社、10~15%増加が8社、5~10%増加が4社、5%微増が16社で、前年比減少は10社のみとなった。

これは、消費者のオフライン消費の緩やかな回復、店頭マーケティング活動の充実、家庭紙業界の競争、サプライヤー協力モデルの変化に関連しています。また、早期の帰省により宅配便の従業員が減少し、オンラインチャネルの物流に支障をきたし、顧客がオフラインチャネルにある程度回帰している。

4非主食用調味料(調味油ソース、調味粉末結晶、ソース製品、豆腐、ソース、乾燥野菜、魚介類、食材、缶詰、ハニージャム)の業績は、2022年時点で前年比売上高が年初の予想通りとなっている。 年率20%以上の成長が4社、15~20%の成長が2社、10~15%の成長が8社、 5~10%の成長を遂げた企業は14社、年間成長率が5%未満の企業は15社、前年同期比で減少したのは11社のみでした。新年を祝うために帰省したり、自宅で料理をしたり、自宅での小さな集まりの効果は明らかです。前年比減少の主な理由は、春節の帰省客の流れに関係している。

5卵製品(生卵、加工卵)も好調。 Zengfu の売上は予想を上回っています。 2022年の前年比増加率は9社、15~20%増加が4社、10~15%増加が8社、5~10%増加が7社、5%未満増加が14社で、前年比減少は12社のみとなった。

卵カテゴリーはもともと売上が安定しており、年末年始効果も相まって順調に売上を伸ばしています。しかし、我が国の気候条件が春節前後の物流や交通に与える影響は無視できません。小売企業にとっては在庫をためるテストだ。強固なサプライチェーン基盤を持つ小売企業のみが、あらゆる製品を確実に取り揃えることができます。

6穀物・油脂(米、麺類、雑穀類、麺類、食用油)の業績は概ね予想を上回り、順調に伸びました。 2022年の売上高成長率は前年比20%以上が5社、15~20%成長が3社、10~15%成長が3社、5~10%成長が20社、5%未満成長が9社、前年同期比減少が14社となった。

春節の穀物と石油製品の売上は共同購入によって大きく影響され、正確な市場ポジショニング、共同購入顧客を管理する能力、および供給源が役割を果たします。

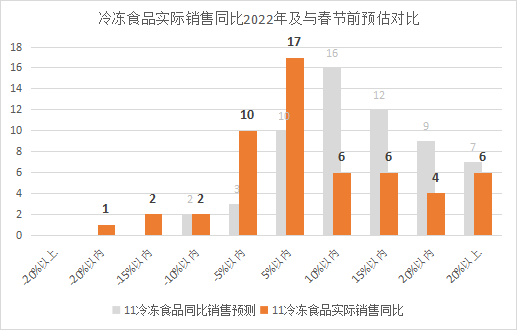

7ほとんどの冷凍食品(急速冷凍ペストリー、揚げ物を含む急速冷凍料理、温製品、冷凍野菜等)が比較的堅調に推移しました。 2022年の売上高が前年比で20%以上増加した企業は6社、15~20%増加が4社、10~15%増加が6社、5~10%増加が6社、5%以内増加が17社で、前年比減少は15社のみだった。

冷凍食品は休日の食卓の主要な商品であり、明らかに休日効果があります。しかし、今年は人材の復帰が遅れたため、一部の共同購入事業に影響が出ているとの報告もある。

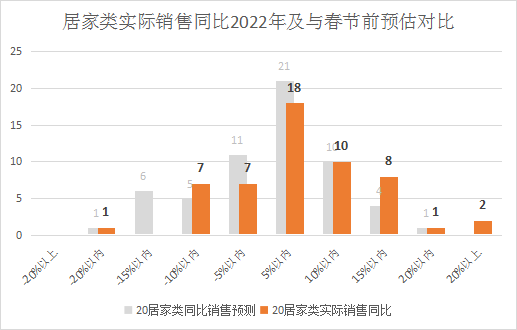

8家庭用品(キッチン用品、食器、水道用品、使い捨て用品、清掃・保管用品、バスルーム日用品、ペット用品、自動車用品、文化・スポーツ用品、鞄用品、玩具、ハードウェアおよび電気用品、季節用品)の業績が好調でした。 2022年の売上高成長率が前年比20%を超えた企業は2社、15~20%成長が1社、10~15%成長が8社、5~10%成長が10社、5%以内成長が18社、前年比減少は15社のみだった。これは、オンラインチャネルの物流の阻害、オフラインチャネルの回復、家庭での調理(使い捨て製品のパフォーマンスが良好)などの要因によるものです。

9インスタント食品(ビスケット、クッキー、パイ、調理済み食品、健康製品、インスタント食品、チョコレート、離乳食)も好調です。 2022年の売上高成長率が前年比20%以上の企業は4社、15~20%成長が2社、10~15%成長が3社、5~10%成長が13社、売上高成長率が5%以内が16社、前年比減少が16社となった。前年同期比で減少した企業の多くは、不足や新製品の導入不足が原因だった。さらに、消費者の顧客グループのコントロールや製品の利便性も重要な役割を果たします。

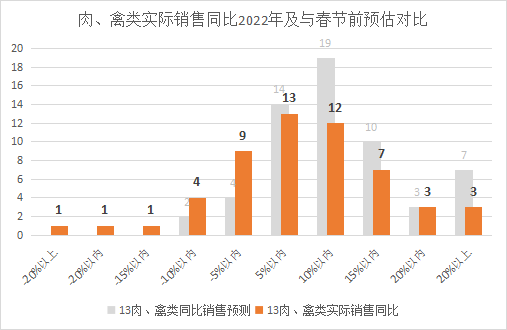

10食肉および家禽類(豚、牛肉、羊、家禽、その他の肉、0~4度の調理済み肉半製品、急速冷凍家禽、急速冷凍肉)の業績は全体的に昨年より良かったが、予想をわずかに下回った。売上高前年比 2022年は前年比20%以上増加3社、15~20%増加3社、10~15%増加7社、5~10%増加12社、5%未満増加13社、減少16社となった。

今年の春節期間中の肉と家禽類の全体的な売り上げは、昨年よりも良好です。主な理由は、家庭での調理が主要食材の売上の伸びに影響を与えるためです。予想ギャップが大きい企業は主に、低価格の影響による売上減少や他のチャネルからの転用が原因です。

11クリーン&ビューティ部門(ヘアケア、スキンケア、口腔衛生、ボディクリーニング、家族計画)のパフォーマンスは、比較的予想と一致しています。昨年と比較すると、売上は前年比 202% と着実に増加しています。 2年間で20%以上増加した企業が2社、15~20%増加が4社、10~15%増加が7社、5~10%増加が8社、5%未満増加が16社、前年比減少が17社となった。オンラインチャネルの物流が妨げられ、価格戦略の最適化が売上に影響を及ぼします。

12スナック菓子(ローストナッツ、プリザーブドフルーツ、ドライミート、乾燥豆、キャンディー、ゼリー)の業績は前年に比べ比較的安定しており、2022年の売上高は前年比20%増となる見込み。15~20%増が1社、10~15%増が3社、5~10%増が12社、未満増が15社5%、前年同期比で減少した企業は19社。

前年比で成長している企業は、市場のノード、在庫、新製品、差別化をうまく把握しています。予想と大きく乖離した企業の中には、焙煎種子やナッツ類の業績不振を反映した品種が多かった。スナック食品は常に春節の主要製品であり、独自の健康ラベルが付けられています。消費者、特に若い消費者に根強い人気を誇っています。まとめ買い、ギフトボックス、グループ購入が好評です。

13水産物(生鮮水産物、冷蔵水産物、計量冷凍水産物、共同運営水産物、急速冷凍水産物)の業績は安定していましたが、年初の予想をわずかに下回りました。 2022年の売上高は前年比で増加した。20%以上成長した企業が4社、15〜20%成長した企業が3社、10〜15%成長した企業が7社、5〜10%成長した企業が9社、5%未満の成長企業が12社あり、前年同期比で減少した企業は19社のみだった。

衰退した企業のうち、一級都市の企業は主に人々の故郷への回帰による旅客数の減少が原因でした。人が戻りつつある地域では、例年より2日早い販売時期の判断ミスが多発し、仕入れの遅れや在庫不足につながっている。

14調理済み食品カテゴリー(主食加工品、バルク肉製品、調理済み食品加工品、副菜、副菜を含む)の業績は比較的安定している。 2022年の売上高は前年比20%以上増加が1社、15~20%増加が3社、10~15%増加が7社、5~10%増加が7社、5%未満増加が16社、減少が19社となった。減少した企業の中には、南北の食生活の違いや人材の復帰などが影響した企業もあった。

15大豆製品カテゴリー(豆腐、豆乳、大豆製品の深加工)のほとんどの企業の業績は比較的安定していました。 2022年の売上高成長率は前年比20%以上が4社、15~20%成長が5社、10~15%成長が4社、5~10%成長が8社、5%以内成長が12社、前年同期比減少が21社となった。従業員の帰宅、繁忙期の時間管理、在庫不足などが影響します。

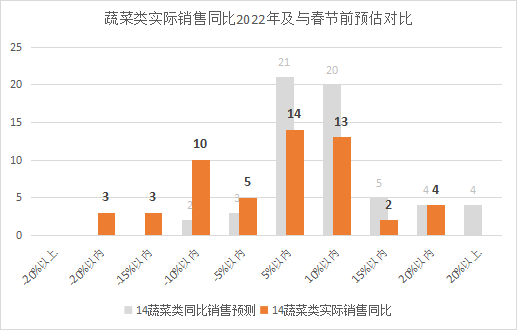

16野菜部門(葉物野菜、根菜類、メロンやナス科の果物、キノコ、カリフラワー、もやし、豆類、漬物や加工野菜、その他の野菜)のほとんどの企業の業績は比較的横ばいでした。安定しており、2022年の売上高成長率は4社が前年比15~20%、2社が10~15%、13社が5~10%、14社が5%未満の売上成長、21社が前年比減少となっている。下落した企業の多くは、人材の帰還、物流、在庫、重点化、自主運営能力などの要因によって影響を受けた。

17乳飲料やアイス製品(液体ミルク、ヨーグルト、乳酸菌、低温製品、チーズ、バター、クリーム、アイスクリーム)の性能は比較的安定しています。 2022年の売上高は前年比20%減が1社、10~15%減が3社、5~10%減が8社、5%未満減が12社、増収が30社となった。

乳飲料および氷製品の売上高は、主に小売会社およびその販売店の在庫状況、常温牛乳と低温牛乳の構成比率、およびメーカーまたは販売店の協力に基づいています。

18製パン部門(パン、中華、洋菓子)の一部の企業は概ね好調に推移した。前年同期比売上高減少は1社、20%以上減少が1社、15~20%減少が3社、10~15%減少が5社、5~10%減少が5社、5%未満が12社、増加が28社となった。

下落した企業の中には、パンの大幅な下落がありました。ベーカリー専門店における競争の影響は大きくなり、お客様の商品に対する要求も徐々に高まっています。そのためには、新製品の開発、大型の単品製品の開発、差別化されたオペレーションを積極的に推進することが重要です。

19ほとんどのアルコール会社(酒類、ビール、赤ワイン)の業績は昨年ほど良くありませんでした。 2022年の売上高は前年比20%以上減少したのが4社、15~20%増加したのが2社、10~15%増加したのが6社、5~10%減少したのが8社、5%以内の売上高が8社で、前年比増加したのは26社だった。

企業は一般に、消費者が飲酒を制限する「陽カン」後の体力の回復に注意を払っていると回答している。このほか、高級ワインの不足、ギフトワインの販売不振、自社のマーケティングなどが原因だと報告する企業もあった。

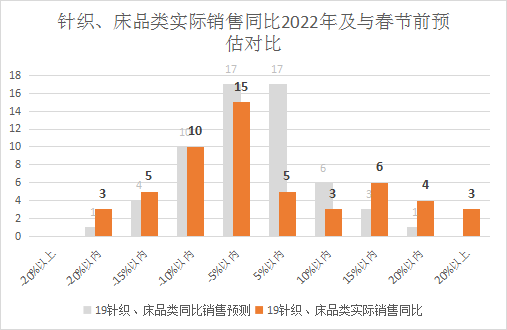

20ほとんどのニット寝具カテゴリー (保温下着、パジャマ、靴下、スリッパ、タオル、寝具、カジュアルシューズと衣料品、ベビー用品) は基本的に期待どおりです。 2022年の売上高は前年比15~20%減が3社、10~15%減が5社、5~10%減が10社、5%以内が15社で、前年比増は21社にとどまった。

春節期間中は気候に大きな変化はなく、売上に一定の影響を与えました。しかし、より成長している企業は、商品を厳選して事前に在庫しており、オンラインショッピングや配送に時間がかかりすぎるためオフラインで購入する顧客のニーズを満たしています。

春節のセールでは、共同購入ビジネスも重要な役割を果たしています。調査によると、成長率が5%未満の企業が23%、成長率が10〜15%の企業が17%、成長率が5〜10%の企業が17%、成長率が20%を超える企業が23%、横ばいの企業が13%、減少した企業はわずか23%だった。

過去3年間、商業・スーパーマーケット企業は、国民生活のインフラとして、国民生活の確保、供給の確保、価格の安定という重要な任務を担い、より良い生活を求める国民のニーズに応え続けてきました。商務省の監視によると、今年の春節期間中の全国の主要小売・飲食企業の売上高は昨年の春節に比べて68%増加し、消費者市場にとって好調なスタートを切った。

全国消費者市場の秩序ある回復により、スーパーマーケットやスーパーマーケットに代表される実店舗小売業界は依然としてチャンスと活力に満ちていることが予想されます。全国チェーン小売企業の2023年の繁栄を祈り、企業業界の質の高い発展を達成するために協力します!

編集者: hw